En primer lugar, es importante aclarar que el régimen de un trabajador desplazado es temporal y dependerá del país de destino y del convenio de doble imposición bilateral que se tenga firmado con el país de destino.

La fiscalidad internacional se compone de dos pilares fundamentales:

- Las obligaciones tributarias administrativas que deberán cumplir tanto la empresa como los trabajadores desplazados.

- La planificación y optimización fiscal internacional: a grandes rasgos, este segundo aspecto lo componen las herramientas que posibilitan a un trabajador desplazado tener un salario neto más elevado y/o a la empresa tener un coste bruto más bajo.

En cuanto a las obligaciones administrativas en el ámbito tributario es preciso diferenciar entre aquellas que deben cumplirse en España y entra las que deben cumplirse en el país de destino

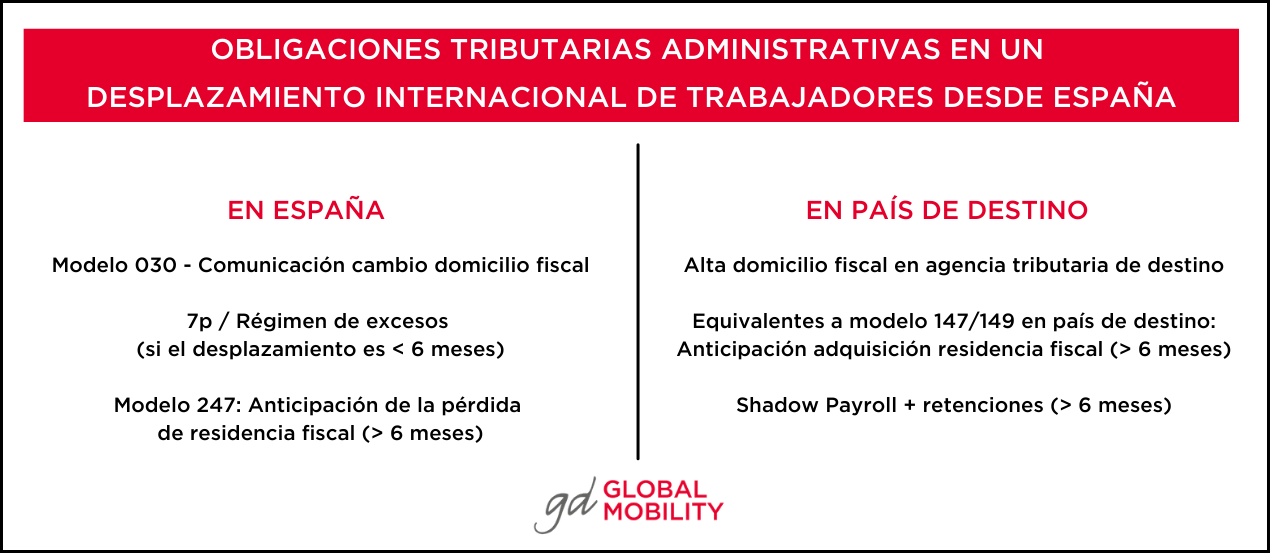

Desplazamiento de trabajadores: obligaciones tributarias en España

- En España, lo primero que se debe hacer es comunicar a la Agencia Tributaria el cambio del domicilio fiscal del trabajador (a través del modelo 030) para estar correctamente censado en la autoridad fiscal correspondiente. A su vez, es recomendable pedir el Certificado de Residencia Fiscal por los años de la transición para tener clara la fecha de corte.

- En caso de aplicar la exención por trabajos en el extranjero (artículo 7.P de la Ley IRPF) o el régimen de excesos, existe la obligación administrativa de guardar la documentación de soporte que acredite tal condición (por ejemplo, el Boarding Pass).

- En caso de poder prever de antemano que la persona trabajadora perderá la residencia fiscal en España (por ejemplo, por estar más de 6 meses fuera durante el año natural), recomendamos presentar el modelo 247 para anticipar su nueva residencia fiscal y no practicar retenciones de IRPF español en nómina, de tal manera que no sea necesario esperar 6 meses para regularizar las retenciones. Es decir, a través del modelo 247 se pretende eliminar de la nómina del trabajador desplazado la retención en España ante la previsible obtención de la condición de residente fiscal de destino. Así lo detallada el artículo 32 del TRLIRNR: “Los trabajadores por cuenta ajena que, no siendo contribuyentes de este impuesto (IRNR), vayan a adquirir dicha condición como consecuencia de su desplazamiento al extranjero podrán comunicarlo a la Administración tributaria, dejando constancia de la fecha de salida del territorio español, a los exclusivos efectos de que el pagador de los rendimientos del trabajo les considere como contribuyentes de este impuesto”

Determinar la condición de residente o no residente en cada país es uno de los aspectos clave a tener en cuenta a la hora de establecer las obligaciones tributarias de la compañía y de los empleados en cada territorio, puesto que esta condición marcará si el trabajador tributa por IRPF o IRNR. Además, para poder llevar a cabo una buena planificación y optimización fiscal en un desplazamiento, es necesario determinar antes tanto:

- la residencia como;

- las obligaciones del trabajador desplazado.

Aquí puedes leer más información: cómo acreditar la residencia fiscal en España.

Desplazamiento de trabajadores: obligaciones tributarias en el país de destino

- Alta en el domicilio fiscal en la Agencia Tributaria de destino

- En caso de anticipar la adquisición de la residencia fiscal en destino, y si la legislación tributaria del país de destino lo permite, solicitar el reconocimiento de la condición de residente fiscal (el equivalente de nuestros modelos 147 o 149) para no tener que regularizarlo posteriormente.

- Shadow payroll (nómina espejo): si el empleador tiene la obligación de practicar retenciones y/o cotización en destino se deberá calcular una “nómina espejo”. La shadow payroll es aconsejable en caso de que la persona trabajadora siga recibiendo la nómina española durante el desplazamiento para facilitar el cumplimiento de obligaciones laborales, fiscales y de seguridad social en el país de destino. De esta manera se facilita la gestión/regularización del pago de impuestos y retenciones.

¿Necesitas servicios de asesoramiento y gestión para una movilidad internacional? Ponte en contacto con nuestros profesionales para más información: Movilidad Internacional para Empresas